En résumé :

- Les distributeurs sont souvent perçus comme lents en matière de durabilité — non pas par manque d’ambition, mais parce que leurs avancées sont façonnées par des marges serrées, le comportement des consommateurs et un contrôle limité sur la production en amont.

- Une grande partie des actions menées dans le retail se déroule en coulisses, dans la logistique, l’utilisation de l’énergie et l’engagement des fournisseurs, ce qui rend les progrès moins visibles que les innovations produits portées par les marques.

- Si l’évolution du mix produit peut réduire les émissions, la demande des consommateurs limite la vitesse à laquelle les distributeurs peuvent devancer le marché sans risquer de perdre en confiance et en pertinence.

- Le principal levier des distributeurs réside dans leur échelle : marques de distributeur, partenariats fournisseurs et décisions à l’échelle des catégories, qui améliorent la performance d’impact des produits du quotidien.

- Les données, les infrastructures digitales, les plateformes de gestion carbone et l’usage ciblé de l’IA permettent une mesure plus cohérente, un meilleur partage des données et un engagement fournisseurs plus efficace — même dans des environnements contraints en données.

- L’enjeu stratégique n’est pas de savoir si les « green premiums » existent, mais d’identifier où ils sont inévitables, où ils peuvent être éliminés par la conception, et où les consommateurs sont prêts à les accepter en échange d’une valeur crédible.

- Les distributeurs qui intègrent la durabilité au cœur de leur stratégie d’entreprise — et non comme une initiative parallèle — sont mieux positionnés pour sécuriser leurs approvisionnements, gérer les risques et renforcer leur compétitivité à long terme.

_____________________________________________________

Les distributeurs occupent l’un des points les plus visibles et les plus scrutés du système alimentaire — et, de plus en plus, l’un des plus exposés. La volatilité climatique, les perturbations d’approvisionnement et la pression sur les coûts redessinent déjà les marges, la disponibilité et la stabilité des prix dans des catégories clés. Pourtant, ils sont souvent perçus comme plus lents à agir que les marques en matière de transformation durable. C’est une conclusion facile à tirer — et incomplète.

Les distributeurs évoluent dans un cadre structurel, financier et opérationnel différent de celui des industriels des produits de grande consommation (CPG) — un cadre qui façonne le rythme et la forme des avancées en transformation durable, sans pour autant supprimer leur capacité d’influence. Utilisés de manière intentionnelle, les leviers dont ils disposent peuvent entraîner des changements significatifs à l’échelle de la chaîne de valeur.

« Les distributeurs ne sont pas lents, ils sont contraints », explique Allon Zeitoun, ancien CEO de Naturalia et actuel CEO de Quantis. « À partir de 2015, par exemple, de nombreux distributeurs français ont alloué davantage d’espace en rayon et de soutien promotionnel au bio que ne le justifiait sa part de chiffre d’affaires. La maturité des consommateurs n’a tout simplement pas suivi le rythme de l’ambition. »

Certains distributeurs sont en mouvement, mais l’enjeu — et l’opportunité — consiste à rendre cette dynamique visible, à la déployer à grande échelle et à l’ancrer stratégiquement. De plus en plus, la transformation durable n’est plus un chantier parallèle, mais une véritable stratégie d’entreprise : elle façonne les structures de coûts, la sécurisation des approvisionnements et la rentabilité à long terme. Reconnaître ces dynamiques est une première étape vers des solutions opérationnelles, et vers une compréhension claire des marges de manœuvre dont disposent les distributeurs pour agir avec cohérence et intention dans les années à venir.

Pourquoi les progrès du retail sont plus difficiles à percevoir

La plupart des avancées en transformation durable visibles pour les consommateurs proviennent des marques de produits de grande consommation (CPG) — innovations d’emballage, reformulations, labels et certifications. Les distributeurs fonctionnent différemment. Une grande partie de leurs progrès se joue en coulisses, dans des domaines tels que la logistique, la réfrigération ou la réduction du gaspillage alimentaire. Comme l’explique Allon Zeitoun : « Les distributeurs ont beaucoup agi sur les opérations — transport, réfrigération — mais ce ne sont pas des améliorations que les consommateurs remarquent. »

De nombreux distributeurs, dont Tesco, Carrefour et Walmart, ont réalisé des avancées mesurables dans ces domaines. Pourtant, la perception d’un rythme lent persiste, car leur influence est moins visible. Leur principal levier se situe au niveau du rayon plutôt qu’au stade de la production, ce qui limite la lisibilité des actions menées en amont pour les consommateurs.

L’évolution du mix produit est souvent considérée comme le levier le plus puissant du retail — et, à grande échelle, il peut effectivement générer un impact significatif. Mais la demande pour la viande et les produits laitiers reste forte dans de nombreux marchés. Tant que les préférences des consommateurs demeurent inchangées, les distributeurs ne peuvent pas reconfigurer unilatéralement leurs assortiments sans risquer de perdre en pertinence et en confiance. Dans ce contexte, le mix produit est un levier important, mais il ne peut constituer l’unique moteur du changement.

Pour autant, les distributeurs restent parmi les catalyseurs les plus puissants du système alimentaire. Leur proximité avec les consommateurs leur permet d’influencer la demande dans le temps — à travers la conception de l’assortiment, la politique de prix, l’implantation en rayon et des signaux de confiance qui réduisent progressivement les freins à des choix plus durables.

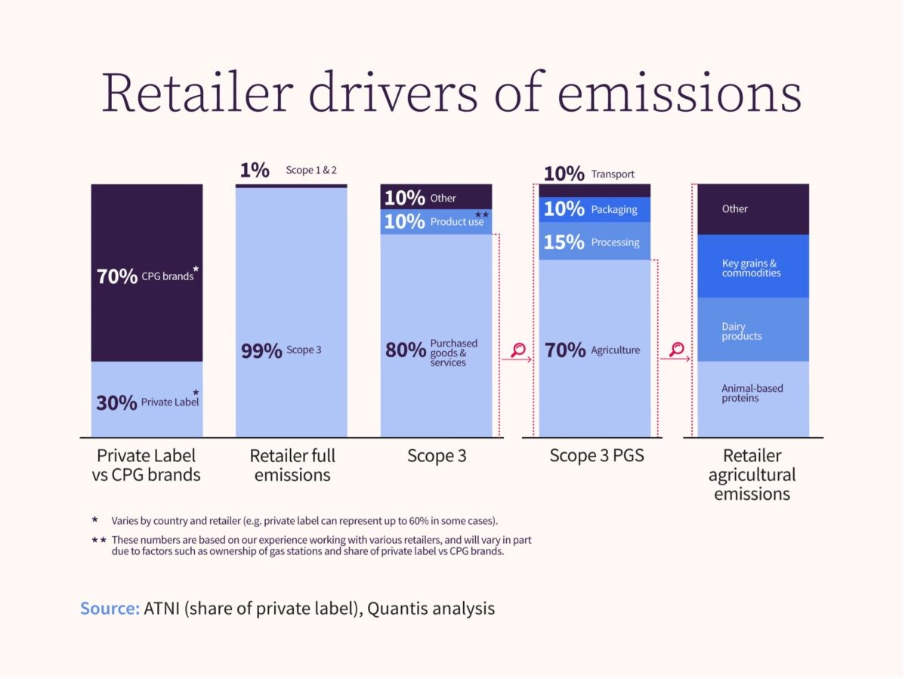

La majorité des émissions sur l’ensemble de la chaîne de valeur des distributeurs est intégrée en amont, dans les biens et services achetés (Purchased Goods and Services – PGS). L’agriculture représente à elle seule près des deux tiers de ces PGS, dépassant largement les émissions liées à la transformation, à l’emballage et au transport.

La majorité des émissions se situe en amont, au stade de la production, tandis que les distributeurs influencent les résultats en aval à travers l’assortiment, la tarification et l’accès aux produits — souvent de manière peu visible pour les consommateurs. Un alignement sur l’ensemble de la chaîne de valeur est donc essentiel pour concentrer les efforts sur les actions à plus fort impact et déployer à grande échelle les réductions d’émissions.

Comprendre les principaux défis et opportunités

Les distributeurs ont pleinement conscience des enjeux — et leur rôle dans le système alimentaire s’accompagne d’un ensemble spécifique de réalités opérationnelles. Ces réalités déterminent les leviers dont ils disposent aujourd’hui, ainsi que les opportunités les plus structurantes pour agir.

1. Enjeu financier

Le retail est avant tout une affaire de marges. Lorsque l’inflation s’installe, les coûts augmentent sur l’ensemble de la chaîne — logistique, achats, main-d’œuvre. Mais les distributeurs ne peuvent pas répercuter intégralement ces hausses sur les consommateurs. Il existe un plafond aux augmentations de prix, en particulier sur les produits de première nécessité.

En conséquence, de nombreux distributeurs ont observé un report des consommateurs vers les marques de distributeur ou les gammes à plus bas prix. Cette dynamique accentue la pression sur les prix, mais elle déplace aussi les volumes vers des produits sur lesquels les distributeurs ont davantage d’influence en matière de coûts, de conception et de marges. Dans ce contexte, payer une prime pour du lait ou du bœuf bas carbone sans visibilité claire sur la récupération de cette valeur reste complexe.

À l’inverse, les industriels des produits de grande consommation — en particulier ceux disposant de marques premium — peuvent repositionner leurs produits ou lancer de nouvelles gammes intégrant dès le départ un prix plus élevé. Les distributeurs ne bénéficient pas de cette flexibilité à l’échelle du rayon. Chaque évolution est immédiatement visible en caisse. Et alors que la confiance des consommateurs dans les allégations environnementales demeure fragile, peu d’entre eux sont prêts à payer durablement plus cher pour un produit « bas carbone » sans bénéfices tangibles, comme la santé ou la qualité.

L’opportunité pour les distributeurs :

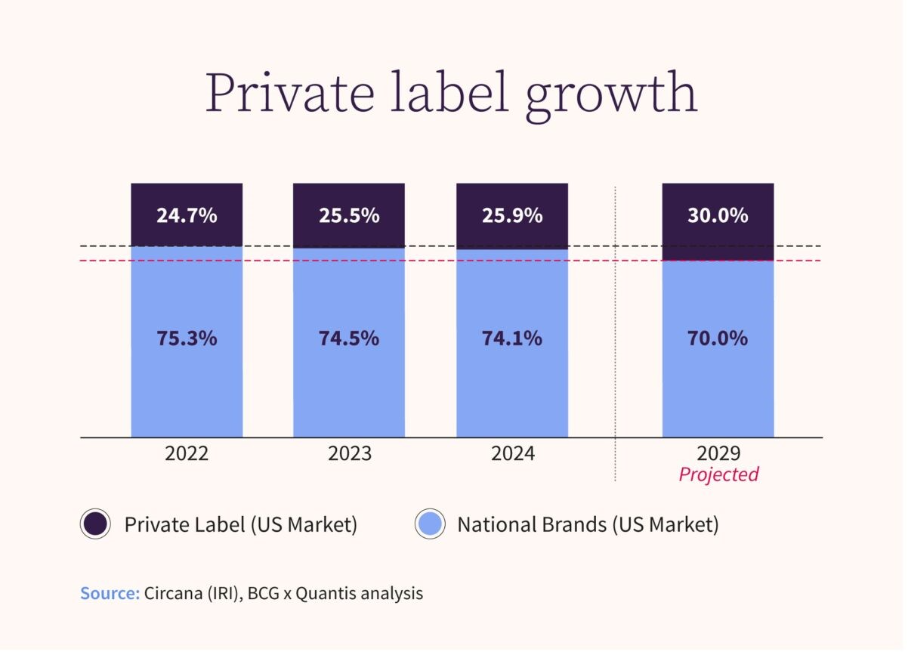

La marque de distributeur constitue l’un des leviers de croissance les plus puissants pour le retail. Pour les enseignes discount telles que Lidl ou Aldi, elle représente déjà plus de 80 % des ventes. À l’avenir, la croissance des marques de distributeur devrait se poursuivre dans les prochaines années, portant leur part en volume au-delà de 30 % et en faisant un moteur central de la croissance des distributeurs.

Les marques de distributeur ont régulièrement gagné en pénétration face aux marques nationales — une tendance qui devrait s’accélérer dans les années à venir.

Lorsque les distributeurs opèrent des gammes en marque de distributeur, ils agissent de fait comme des industriels (CPG) — avec un contrôle direct sur les spécifications produits, les choix d’approvisionnement et les structures de coûts.

Cette approche est déjà visible dans la pratique. Certains distributeurs ont utilisé la marque de distributeur pour développer des gammes biologiques intégrées aux assortiments du quotidien. En France, la gamme bio en marque propre de Carrefour en est une illustration : les produits biologiques y sont positionnés comme des achats courants, et non comme une niche premium.

En concevant dès l’origine des produits en marque de distributeur alliant accessibilité prix et impact réduit, les distributeurs peuvent préserver leurs marges tout en déployant des options plus durables à grande échelle dans des catégories à fort volume.

En savoir plus sur la marque de distributeur +

- La marque de distributeur transforme la relation avec les fournisseurs. Plutôt que de s’appuyer uniquement sur la pression sur les prix, les distributeurs peuvent co-construire des programmes avec leurs partenaires, s’aligner sur des indicateurs communs et bâtir des relations à plus long terme. Lorsque ce basculement s’opère, la transformation durable devient à la fois plus déployable à grande échelle et plus crédible.

- La marque de distributeur réduit également l’exposition aux comparaisons directes produit à produit, ces références n’étant pas en concurrence frontale avec des équivalents de marques nationales. Lorsque la durabilité est intégrée dès la conception, plutôt qu’ajoutée a posteriori, l’innovation est plus facile à diffuser et gagne en robustesse commerciale.

2. Mesure

Pour la plupart des distributeurs, l’essentiel de l’impact environnemental se situe en scope 3 — lié non pas aux magasins ou au transport, mais aux milliers de produits achetés et vendus. Pourtant, leur visibilité sur les conditions de fabrication de ces produits reste limitée. En dehors des marques de distributeur, ils ne maîtrisent ni les formulations, ni les décisions d’approvisionnement, ni les processus en amont. Ces informations sont détenues par les marques et les industriels, souvent fragmentées entre fournisseurs, zones géographiques et systèmes de données.

Les distributeurs sont ainsi de plus en plus attendus sur la mesure, le reporting et la réduction des impacts au niveau produit, sans disposer d’un accès homogène aux données nécessaires. Les objectifs fixés au niveau fournisseur ou les engagements corporate se traduisent rarement de manière claire dans l’empreinte des produits individuels en rayon. De plus, les améliorations peuvent concerner des activités du fournisseur sans lien direct avec certains SKU spécifiques. La mesure constitue donc un défi non seulement technique, mais aussi structurel — ancré dans la répartition des responsabilités et des données au sein de la chaîne de valeur.

L’opportunité pour les distributeurs :

Des progrès sont en cours à mesure que les distributeurs renforcent leurs fondations digitales et utilisent l’IA de manière plus ciblée. Lorsqu’ils reposent sur des données structurées, des méthodologies claires et une gouvernance solide, ces outils permettent d’aller au-delà de moyennes statiques vers des analyses plus opérationnelles — même lorsque les données primaires restent incomplètes.

Utilisée de façon responsable, l’IA soutient le passage à l’échelle et la cohérence, en aidant les équipes à traiter de grands volumes de données, à tester des scénarios et à identifier des anomalies. Son rôle reste un appui à la décision : l’expertise humaine et le jugement demeurent essentiels pour interpréter les résultats et définir les priorités.

Cette capacité améliore également la collaboration avec les fournisseurs. Une meilleure identification des « hotspots » et des principaux facteurs d’impact permet de concentrer les échanges sur les leviers prioritaires, avec des demandes de données plus progressives et réalistes. À terme, cela favorise une amélioration de la qualité des données par la coopération plutôt que par la seule pression.

Les technologies de mesure — notamment les plateformes de gestion carbone — peuvent accélérer la transformation du portefeuille en structurant la collecte, le partage et l’interprétation des données à l’échelle de la chaîne de valeur. Lorsqu’elles sont déployées avec des méthodologies claires et une gouvernance robuste, elles réduisent les frictions dans l’échange de données fournisseurs, améliorent la comparabilité entre catégories et permettent un engagement plus stratégique avec les partenaires prioritaires. Au-delà de l’agrégation des données d’émissions, elles créent un référentiel commun favorisant des actions ciblées — en reliant directement la mesure aux décisions d’achat, au dialogue fournisseur et à l’évolution du portefeuille.

Utilisée de cette manière, la mesure devient moins un exercice de reporting qu’un véritable outil de pilotage de l’impact — éclairant les décisions catégorielles, les échanges avec les fournisseurs et les choix d’assortiment dans des environnements complexes et contraints en données.

3. Rigidité du portefeuille

Les distributeurs sont finement attentifs à ce qui se vend. Des années de données sur la performance des catégories, les comportements d’achat et les seuils de prix montrent que des évolutions significatives dans des catégories à fort volume — produits laitiers, viande, boulangerie — comportent un risque commercial. Même lorsque l’intérêt pour la transformation durable est exprimé, le comportement en caisse raconte souvent une autre histoire. Le « say–do gap » persiste : de nombreux consommateurs se déclarent préoccupés par les enjeux environnementaux, mais peu modifient durablement leurs achats ou acceptent de payer davantage.

L’étiquetage peut aider — mais dans une certaine mesure seulement. À prix constant, des labels clairs et crédibles peuvent influencer les choix. Le Nutri-Score en France en offre un exemple pertinent : ce système, qui classe les produits de A à E, a modifié les parts de marché, les produits notés A et B gagnant du terrain tandis que les produits notés E stagnent souvent.

Transposer cette logique à l’impact environnemental est plus complexe. L’intérêt pour les scores carbone ou éco-scores progresse, mais il n’existe pas encore de définition partagée de ce qu’est un produit « performant ». Des recherches récentes suggèrent qu’à prix équivalent, les produits porteurs de labels environnementaux crédibles peuvent surpasser leurs équivalents conventionnels — signe que l’information environnementale a une valeur pour les consommateurs.

Cependant, en l’absence de standards harmonisés entre marques, catégories et marchés, ces signaux restent hétérogènes. Contrairement à la santé, qui procure un bénéfice direct et personnel, les enjeux climatiques ou de biodiversité peuvent paraître abstraits, et la confiance s’érode rapidement lorsque les méthodologies divergent ou manquent de transparence. L’évolution du portefeuille reste donc un exercice d’équilibre délicat : faire progresser la transformation durable de manière crédible et comparable, sans fragiliser la confiance, la pertinence commerciale ni la marge.

L’opportunité pour les distributeurs :

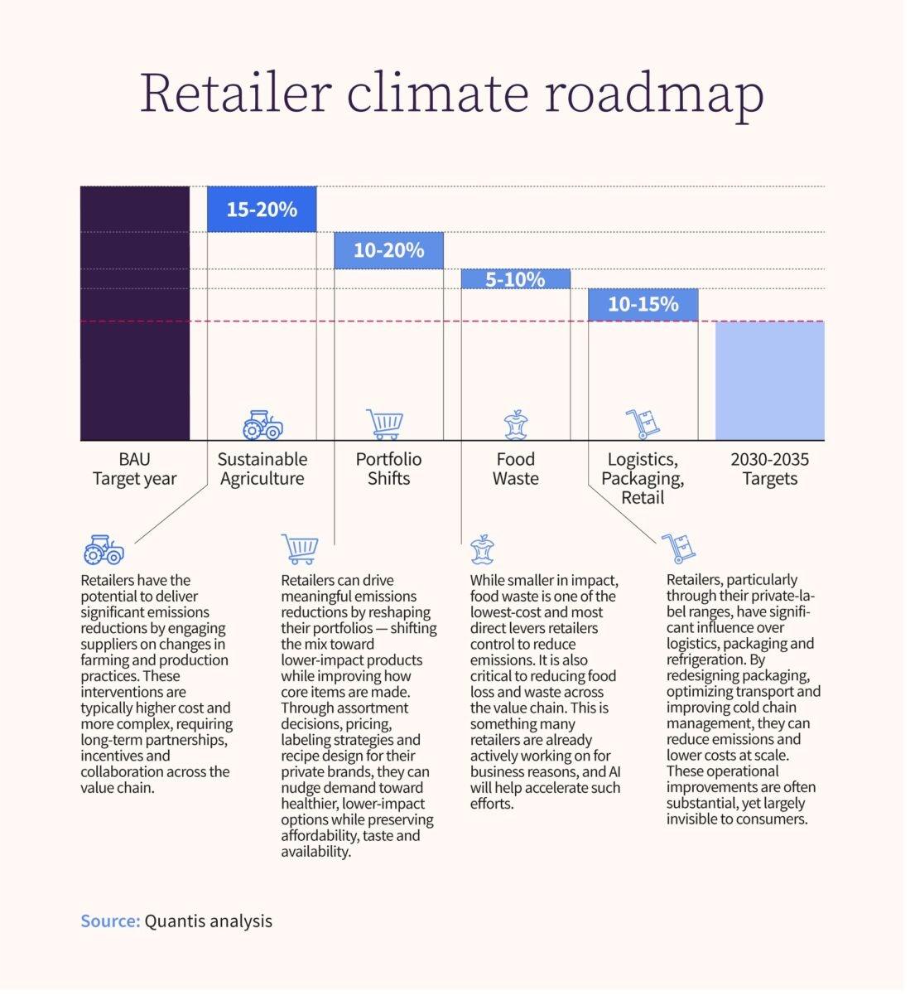

L’opportunité réside dans l’amélioration de la performance d’impact des produits qui constituent le cœur du panier d’achat. Dans les catégories à fort volume où les possibilités de substitution sont limitées, les progrès reposent moins sur un changement des achats des consommateurs que sur une transformation des modes de production.

Cela place l’engagement fournisseur au centre de l’évolution du portefeuille. En construisant des partenariats plus durables et de long terme, et en travaillant conjointement sur les pratiques d’approvisionnement, les méthodes de production ou le choix des intrants, les distributeurs peuvent réduire l’empreinte des produits existants tout en préservant prix, goût et disponibilité. Ces transformations en coulisses permettent de déployer la réduction d’impact à grande échelle, tout en contribuant à gérer les contraintes d’approvisionnement et la pression sur les prix dans des catégories volatiles.

Il est essentiel que chaque industriel/marque investisse dans la décarbonation, faute de quoi il sera marginalisé à long terme… Nous privilégierons le fournisseur le plus durable, c’est-à-dire que nous développerons ses volumes. Il pourra s’appuyer sur la puissance de nos outils marketing et promotionnels, ainsi que sur d’autres leviers à venir.

Acheteur, Distributeur Européen

Priorités stratégiques pour les distributeurs

Pour les distributeurs, la transformation durable n’est plus une ambition parallèle. Elle devient un levier stratégique — structurant la sécurisation des approvisionnements, la maîtrise des coûts et la rentabilité à long terme. Au cœur de ces priorités, la donnée, les infrastructures digitales et l’usage ciblé de l’IA jouent un rôle d’appui, permettant d’agir avec plus de cohérence, de rapidité et d’ampleur.

1. Évaluation des risques : comprendre l’exposition avant l’impact

Pour les distributeurs, renforcer la résilience commence par l’identification des zones d’exposition — et non par la seule hiérarchisation des émissions. L’évaluation des risques porte d’abord sur les dépendances et la traçabilité : savoir quels produits, quelles régions et quels fournisseurs sont critiques pour la disponibilité, les coûts et les marges.

Sans cette visibilité, l’analyse des risques reste partielle.

Concrètement, cela implique :

- D’améliorer la traçabilité dans les catégories prioritaires afin d’identifier les régions d’approvisionnement et les dépendances fournisseurs

- D’identifier les risques physiques — stress thermique, sécheresse, inondations, pénurie d’eau — susceptibles d’affecter la production, les rendements ou la logistique

- D’évaluer les risques de transition, notamment les évolutions réglementaires, les changements de standards, les mutations de marché et l’exposition aux coûts liés aux politiques climat et biodiversité

À ce stade, la priorité n’est pas la réduction des émissions en tant que telle, mais l’anticipation : comprendre où les pressions climatiques et environnementales peuvent menacer la sécurité d’approvisionnement, la stabilité des prix ou la disponibilité des produits.

2. Transformation de la chaîne d’approvisionnement : sécuriser l’offre tout en réduisant l’impact

La connaissance ne crée de valeur que si elle débouche sur l’action. Pour la plupart des distributeurs, cette action se situe en amont.

Les impacts les plus importants — et les vulnérabilités les plus critiques — sont concentrés dans un nombre relativement restreint de catégories à fort volume et de régions d’approvisionnement. Les progrès reposent donc sur la capacité à agir là où l’échelle et l’exposition sont les plus élevées, plutôt que de disperser les efforts.

Cela suppose :

- De prioriser les fournisseurs et les catégories en fonction de leur impact et de leur niveau de risque

- De construire des partenariats de long terme favorisant l’évolution des pratiques d’approvisionnement, des méthodes de production ou des intrants

- D’aligner attentes, données et incitations afin que la collaboration se concentre sur les leviers réellement transformants

- De suivre les progrès dans le temps, en se focalisant sur les évolutions concrètes des chaînes d’approvisionnement — et non sur de simples ajustements méthodologiques ou de périmètre — afin d’identifier les avancées, les points de blocage et les besoins d’accompagnement supplémentaires

À grande échelle, la transformation des chaînes d’approvisionnement renforce la résilience en réduisant l’exposition à la volatilité et aux ruptures, tout en protégeant les marges et en maintenant l’accessibilité et la disponibilité des produits clés.

3. Green premiums : arbitrer entre coût, valeur et crédibilité

Les « green premiums » apparaissent de manière inégale et, dans de nombreux cas, la performance climatique devient une exigence de base plutôt qu’un avantage différenciant. Pour des distributeurs opérant avec des marges serrées, la question stratégique n’est pas de savoir si ces primes existent, mais d’identifier où elles sont inévitables, où elles peuvent être réduites ou intégrées dès la conception et où les consommateurs sont prêts à les accepter en échange d’une valeur claire et crédible

Cela requiert une approche fine :

- Distinguer les catégories où la performance climatique constitue une licence d’opérer de celles où elle crée encore de la différenciation

- Exiger des offres structurées et vérifiables de la part des fournisseurs — y compris des coopératives et producteurs de matières premières — afin que les primes reflètent une performance réelle et non de simples intentions

- Intégrer la transformation durable dans les décisions d’achat et l’économie produit, plutôt que de s’appuyer uniquement sur des hausses de prix visibles en rayon

Dans de nombreux cas, l’approche la plus robuste consiste non pas à répercuter une prime verte, mais à la supprimer par l’effet d’échelle, la collaboration et l’efficacité opérationnelle. Lorsque des primes subsistent, leur crédibilité détermine si elles fragilisent les marges et la confiance — ou si elles soutiennent la compétitivité à long terme, à mesure que les chaînes d’approvisionnement bas carbone deviennent la norme.

Perspectives

Donnez une direction derrière laquelle vos équipes et vos consommateurs peuvent se mobiliser. Quelques actions décisives — bien exécutées et clairement communiquées — peuvent transformer l’ensemble d’un portefeuille.

Allon Zeitoun, Global Leader + Managing Director, Quantis

La transformation durable ne redéfinira pas le retail du jour au lendemain. Mais chaque étape concrète — amélioration des pratiques d’approvisionnement, de la conception produit ou de la collaboration — fait progresser le secteur dans la bonne direction.

À mesure que les données, la coopération et les cadres réglementaires convergent, les acteurs qui agissent dès aujourd’hui avec intention peuvent transformer les contraintes en avantage concurrentiel et en rentabilité — influençant non seulement ce que les consommateurs achètent, mais aussi la manière dont la valeur est créée tout au long de la chaîne d’approvisionnement.