La publication, le 11 juin, de la version finale du standard SBTi « Corporate Net-Zero Standard V2 » marque la fin d’un processus d’élaboration long et suivi de près. Faisant suite à la publication de deux versions préliminaires en 2025, cette mise à jour tient compte des nombreuses contributions des parties prenantes et des débats sur certaines des questions les plus cruciales concernant la définition des objectifs climatiques des entreprises :comment celles-ci fixent, atteignent et rendent compte de leurs objectifs de zéro émission nette, tout en assumant la responsabilité de leurs émissions actuelles.

Comme pour les versions précédentes, le standard « Corporate Net-Zero Standard » constitue un cadre volontaire. Cependant, la version 2 va au-delà de la simple définition d’objectifs, transformant ce qui n’était auparavant qu’un engagement en un système de performance continu, comprenant la planification de la transition, un cycle de cibles quinquennal basé sur la performance afin de garantir que les objectifs reflètent les progrès réels accomplis et les ambitions futures, ainsi que des exigences de reporting renforcées, fondées sur le principe du « meilleur effort » et d’une communication honnête. Ce standard joue désormais un rôle plus déterminant dans la manière dont les entreprises conçoivent leur transition climatique, se préparent à l’examen minutieux des investisseurs et répondent aux exigences en matière de publication d’informations et de cadre de transition.

Vous préférez explorer plutôt que de faire défiler la page ?

Afin de permettre aux entreprises de s’adapter aux changements importants introduits par la version 2, le standard sera mis en œuvre progressivement :

- Jusqu’au 31 janvier 2027 : les entreprises continuent à fixer leurs objectifs à l’aide de la version 1.

- Entre le 1er février 2027 et le 31 janvier 2028: les versions V1 et V2 peuvent toutes deux être utilisées pour la définition des objectifs, sachant que le SBTi recommande de continuer à utiliser la version V1 jusqu’à la mise en œuvre complète en février 2028.

- À compter du 1er février 2028 : lesnouveaux objectifs devront respecter la version V2, tandis que les objectifs existants devraient rester valables jusqu’à la fin de leur période de référence ou de leur cycle de cinq ans.

Qu’est-ce que cela signifie concrètement pour les 10 000 entreprises qui se sont engagées auprès de la SBTi ? Examinons les changements concrets à travers cinq questions clés :

- Quel est l’impact de cela sur mes objectifs ?

- Quel impact cela a-t-il sur ma feuille de route ?

- Quel est l’impact de cela sur mes rapports et la mesure de mon empreinte ?

- Quels sont les secteurs les plus exposés ?

- Que dois-je faire maintenant plutôt que plus tard ?

1. Quel est l’impact de cette situation sur mes objectifs ?

La version 2 modifie en profondeur la manière dont les cibles sont structurées.

Tout d’abord, les entreprises définiront leur année de référence en se basant sur l’année pour laquelle l’empreinte carbone a été calculée le plus récemment, plutôt que sur des années de référence antérieures (par exemple, 2018). Il convient de noter que les progrès réalisés dans le cadre des objectifs précédents seront pris en compte lors de la définition de la nouvelle ambition. Les entreprises pourront également continuer à communiquer en externe sur les progrès réalisés par rapport à leur référence initiale, mais les objectifs officiels refléteront les émissions actuelles, garantissant ainsi un alignement continu sur les trajectoires de zéro émission nette à mesure que l’activité évolue.

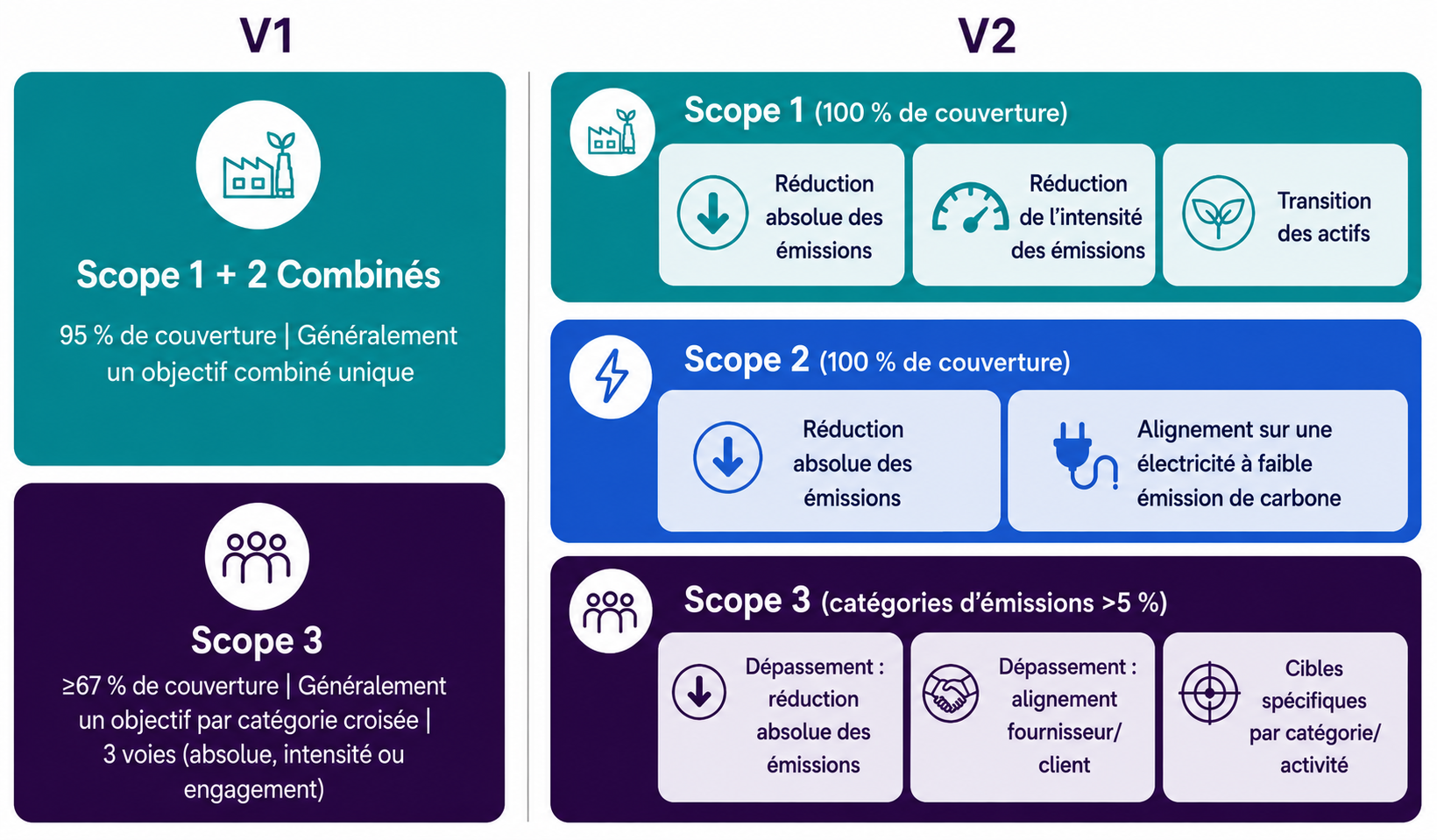

Au-delà de l’année de référence, ce qui ne comprenait auparavant que deux objectifs (les scopes 1 et 2 combinés et le scope 3) en compte désormais au moins trois : des objectifs distincts pour les scopes 1, 2 et 3, ce qui permet de rendre chaque scope visible et responsable de manière indépendante. Au sein de chaque périmètre, la logique évolue et les objectifs peuvent être subdivisés par catégorie, activité ou source d’émissions, en particulier pour le périmètre 3.

- Le Scope 1 exige désormais une couverture à 100 % des émissions et propose trois voies pour la définition d’objectifs : la réduction absolue des émissions, la réduction de l’intensité des émissions et la transition des actifs.

- Le Scope 2 devient autonome, ce qui évite tout retard dans la transition du périmètre 1 ; il impose également une couverture à 100 % et propose deux options pour la fixation des objectifs : une réduction absolue des émissions conforme à la trajectoire vers une électricité « zéro émission nette », ou un alignement sur une électricité à faible empreinte carbone grâce à l’achat d’énergies renouvelables hautement fiables.

- La définition des objectifs de Scope 3 gagne en souplesse grâce à trois approches disponibles, dont certaines peuvent être combinées : deux options globales — une réduction absolue des émissions couvrant l’ensemble du scope 3 ou un alignement fournisseurs/clients ciblant les contreparties de niveau 1 qui fixent des objectifs SBT — et une approche par catégorie, avec des objectifs adaptés à chaque source. Dans le cadre de l’option spécifique à chaque catégorie, les entreprises se concentrent sur les catégories significatives (≥ 5 % du total du Scope 3), en utilisant des objectifs quantitatifs pour les matières premières et les transports prioritaires et un alignement pour les autres catégories, tandis que les sources de moindre importance peuvent continuer à être exclues du périmètre des objectifs.

Conséquence concrète : la définition des objectifs passe de la soumission d’un engagement unique à la gestion d’objectifs distincts pour chaque périmètre — les entreprises pouvant choisir, pour leurs objectifs de périmètre 3, entre des approches globales, offrant ainsi un choix plus large entre des mesures d’atténuation générales et des objectifs plus précis, spécifiques à certaines catégories, portant sur un sous-ensemble d’émissions en fonction de leurs priorités commerciales.

2. Quel est l’impact de cela sur ma feuille de route ?

La version 2 rapproche la définition des objectifs de la planification de la mise en œuvre. Dans la version 1, l’accent était principalement mis sur les objectifs eux-mêmes, tandis que le plan de mise en œuvre n’était pas pris en compte. Avec la version 2, les entreprises sont désormais tenues non seulement de fixer des objectifs, mais aussi de les atteindre grâce à unplan de transition clair.

La version 2 introduit également unehiérarchie de mise en œuvre :les entreprises doivent donner la priorité aux actions directes (implication des fournisseurs, réduction à la source), puis aux actions au niveau des groupes d’activités (systèmes partagés tels que les réseaux électriques ou les bassins d’approvisionnement) lorsque les actions directes ne sont pas envisageables, et enfin aux actions au niveau sectoriel en cas de contraintes structurelles.

La définition des objectifs SBTi relève désormais moins d’un simple exercice de fixation d’objectifs que d’une démarche de gestion de la transition. La question centrale n’est plus seulement « quelle est notre ambition ? », mais « quel est notre plan, qu’est-ce qui constitue un progrès, et comment le démontrer ? »

3. Quel est l’impact de cela sur mes rapports et la mesure de mon empreinte environnementale ?

La version 2 rend les mesures et les rapports plus structurés, plus précis et plus vérifiables. La couverture de l’inventaire atteint désormais 100 %, supprimant ainsi l’exclusion de 5 % qui était auparavant autorisée.

En ce qui concerne les objectifs, ceux relevant des scopes 1 et 2 doivent couvrir 100 %, mais la flexibilité relative aux limites des objectifs du scope 3 reste applicable pour les catégories inférieures à 5 %. Les entreprises doivent également identifier et quantifier les activités à forte intensité d’émissions (EIA).

En matière de publication d’informations, toutes les entreprises doivent désormais publier leurs émissions de référence et leurs objectifs dans un délai de six mois à compter de la validation. Les entreprises de catégorie A doivent également publier leur plan de transition climatique soit au moment de la validation, soit dans un délai maximal de 15 mois.

De plus, le rapport annuel d’avancement ne se limite plus à présenter simplement l’évolution de l’empreinte et les performances. Il exige des entreprises qu’elles expliquent les obstacles, les lacunes et les mesures correctives mises en place pour garantir les progrès, et tant le rapport sur l’empreinte que le rapport d’avancement font l’objet d’un audit par un tiers pour les entreprises de catégorie A.

Le reporting ne se limite plus à la simple publication d’informations. Il s’agit désormais pour les entreprises de démontrer que leurs objectifs, leur plan de transition et leurs affirmations restent crédibles au fil du temps.

4. Quels sont les secteurs les plus exposés ?

Bien que le standard « Net-Zero » s’applique à tous les secteurs, elle n’aura pas le même impact sur chacun d’entre eux. Pour certaines entreprises et certains secteurs, cela impliquera une refonte en profondeur des objectifs, des plans d’action, de la mesure de l’empreinte carbone et des rapports. Pour d’autres, les changements pourraient être plus limités, en particulier pour les entreprises qui ont déjà réalisé des progrès significatifs en matière de décarbonisation et qui connaîtront une transition plus en douceur.

Voici quelques évolutions majeures concernant les secteurs les plus exposés :

- Secteurs difficiles à décarboner (sidérurgie, ciment, aluminium, industrie chimique) : le Scope 1 exigeant une couverture à 100 % et des pistes d’action existantes, l’accent sera mis sur la transition énergétique, par exemple via un plan de décarbonisation des actifs, la gestion de l’échelonnement des dépenses d’investissement et la réduction progressive des budgets carbone.

- Grands consommateurs d’électricité (centres de données, industrie manufacturière) : le périmètre de calcul des émissions de scope 2 s’alignant désormais sur les trajectoires de zéro émission nette du secteur de l’électricité et sur des exigences d’intégrité plus strictes, l’accent est désormais mis sur la modernisation des stratégies d’approvisionnement en énergies renouvelables, en allant au-delà des simples certificats d’énergie renouvelable (REC) pour s’orienter vers des certificats de meilleure qualité et/ou des contrats d’achat d’électricité (PPA).

- Secteur en amont diversifié (catégorie Scope 3 : commerce de détail, restauration, mode) : les entreprises qui optent pour l’approche spécifique à chaque catégorie devront mettre en place des stratégies axées sur les achats, avec un engagement détaillé des fournisseurs au niveau des matières premières. À noter que le cadre FLAG reste applicable aux chaînes de valeur agricoles.

- Entreprises dont les produits vendus génèrent des émissions significatives (par exemple, l’électronique, l’électroménager) : l’utilisation des produits devenant une exigence explicite, ces entreprises doivent intégrer les notions d’efficacité, d’élimination progressive et d’économie circulaire dans leur stratégie produit et leurs activités de R&D.

L’orientation générale reste inchangée : des mesures crédibles en vue d’atteindre la neutralité carbone d’ici 2050 au plus tard, les entreprises étant tenues non seulement de fixer des objectifs, mais aussi de les mettre en œuvre.

5. Que dois-je faire maintenant plutôt que plus tard ?

Si vos objectifs sont valables jusqu’en 2027 ou au-delà :

- Concentrez-vous sur la réalisation et l’atteinte de vos objectifs actuels

- Comprendre les exigences de la version 2 afin de se préparer à son éventuel renouvellement

- Commencez à mettre en place les moyens nécessaires (coordination interfonctionnelle, systèmes de données de scope 3, communication interne) qui faciliteront la transition lorsque vos objectifs devront être renouvelés.

Si vous comptez vous fixer de nouveaux objectifs prochainement :

La SBTi recommande de poursuivre avec la version 1 et de ne pas retarder la définition des objectifs. La version 1 offre une certaine souplesse (objectifs combinés de scope 1 et 2, options de délimitation du scope 3, processus de vérification allégé) et vos objectifs resteront valables pendant toute la durée de leur cycle ; vous passerez ensuite à la version 2 pour le cycle suivant.

- Définissez et soumettez vos objectifs à l’aide de la version 1

- Préparez-vous à la transition vers la version V2 en comparant vos objectifs actuels aux exigences de la version V2 (objectifs spécifiques au périmètre, hiérarchie de mise en œuvre, planification de la transition)

Au fil du temps :mettre en place les capacités requises pour la version 2, à savoir la planification de la mise en œuvre, la coordination entre les différentes fonctions et les structures de communication.

Comment Quantis peut vous aider

Quantis intervient en tant que partenaire stratégique et vous aide à exploiter V2 au-delà de la simple interprétation technique.

Nous pouvons vous aider à déterminer s’il convient d’adopter la version 2 dès maintenant ou de la mettre en œuvre progressivement, à identifier les implications financières et en termes de réputation des différentes options possibles, et à animer les discussions au sein du conseil d’administration concernant l’évolution de la stratégie climatique.

Nous aidons les entreprises à déterminer dans quels domaines les changements liés à la version 2 constituent un risque ou une opportunité, en veillant à ce que les décisions relatives aux objectifs, à la répartition des dépenses d’investissement et aux structures de la chaîne d’approvisionnement vous permettent d’asseoir votre crédibilité à long terme tout en évitant toute dépendance vis-à-vis d’un fournisseur.

Cet article est également disponible sous forme d’expérience interactive : parcourez-le à votre rythme.