Die Veröffentlichung des finalen „SBTi Corporate Net-Zero Standard V2.0″ am 11. Juni markiert den Abschluss eines langwierigen und aufmerksam verfolgten Prozesses. Nach der Veröffentlichung zweier Entwürfe im Jahr 2025 reflektiert die neue Version den Input unterschiedlicher Stakeholder sowie Debatten zu einigen der wichtigsten Fragen bei der Festlegung unternehmerischer Klimaziele: Wie setzen, implementieren und berichten Unternehmen Net-Zero-Ziele, und wie übernehmen sie Verantwortung für laufende Emissionen?

Wie seine Vorgängerversion ist auch der Corporate Net-Zero Standard ein freiwilliges Rahmenwerk. V2.0 setzt jedoch die Messlatte höher als nur die reine Zielsetzung und wandelt das, was bisher eine Verpflichtung war, in ein fortlaufendes Leistungssystem um. Dazu gehören eine Transformationsplanung, ein leistungsbasierter 5-Jahres-Zielzyklus (kurzfristige Ziele), der sicherstellt, dass die Ziele dem bisherigen Fortschritt und den künftigen Ambitionen entsprechen, sowie stärkere Berichtspflichten auf Basis bestmöglicher Anstrengungen und transparenter Offenlegung. Der Standard gewinnt zunehmend an Einfluss darauf, wie Unternehmen ihre Klimastrategie gestalten, sich auf die Prüfung durch Investoren vorbereiten und Offenlegungs- sowie Transformationsplanungs-Anforderungen erfüllen.

Um Unternehmen die Anpassung an die wesentlichen Änderungen zu ermöglichen, die V2.0 mit sich bringt, wird der Standard schrittweise eingeführt.

- Bis zum 31. Januar 2027: Unternehmen setzen weiterhin Ziele nach V1

- Zwischen dem 1. Februar 2027 und dem 31. Januar 2028: Sowohl V1 als auch V2.0 können für die Zielsetzung verwendet werden, wobei die SBTi empfiehlt, bis zur vollständigen Anwendung im Februar 2028 weiterhin V1 zu nutzen.

- Ab dem 1. Februar 2028: Neue Ziele müssen V2 entsprechen, während bestehende Ziele voraussichtlich bis zum Ende ihres Zielzyklus gültig bleiben.

Was bedeutet das konkret für Unternehmen, die im Rahmen der SBTi Ziele festgelegt haben? Betrachten wir die praktischen Änderungen anhand von fünf zentralen Fragen:

- Wie wirkt sich das auf meine Ziele aus?

- Wie wirkt sich das auf meinen Transformationsplan aus?

- Wie wirkt sich das auf mein Reporting und meine Fußabdruckmessung aus?

- Welche Branchen sind am stärksten betroffen?

- Was sollte ich jetzt tun und was später?

1. Wie wirkt sich das auf meine Ziele aus?

V2 verändert grundlegend, wie Ziele strukturiert werden.

Zunächst werden Unternehmen ihr Ziel-Basisjahr auf Grundlage der neuesten Daten definieren, anstatt auf ein historisches Basisjahr zurückzugreifen (wie im Corporate Net-Zero Standard Version 1). Dabei wird der unter früheren Zielen erzielte Fortschritt bei der Festlegung des neuen Ambitionsniveaus berücksichtigt. Unternehmen können ihre Ziele weiterhin im Verhältnis zu einem früheren Basisjahr kommunizieren, wenn sie dies wünschen; die offiziellen Ziele werden jedoch die aktuellsten Emissionen widerspiegeln, um eine kontinuierliche Ausrichtung auf Net-Zero-Pfade sicherzustellen.

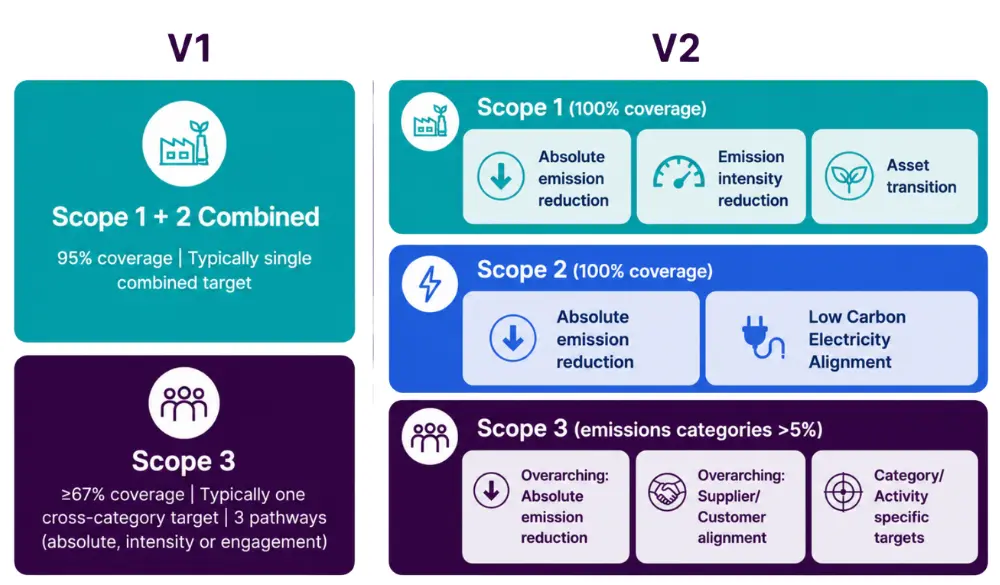

Über das Ziel-Basisjahr hinaus werden aus den bisher zwei Zielen, Scope 1&2 und Scope 3, nunmehr mindestens drei: Scope 1, Scope 2 und Scope 3, wodurch jeder Scope eigenständig sichtbar und rechenschaftspflichtig wird. Innerhalb jedes Scopes verändert sich die Logik, und Ziele können weiter nach Kategorie oder Aktivität untergliedert werden, insbesondere bei Scope 3.

- Scope 1 erfordert kurzfristige Ziele für alle Unternehmen mit einer Abdeckung von 100 % der Emissionen und bietet drei Optionen zur Zielfestlegung: absolute Emissionsminderung, Reduzierung der Emissionsintensität und Anlagenumstellung

- Scope 2 wird eigenständig behandelt (kurzfristiges Ziel für alle Unternehmen verpflichtend, ebenfalls mit 100 %-Abdeckung), um den schrittweisen Übergang zu einer kohlenstoffarmen Stromversorgung zu unterstützen. Unternehmen können Ziele auf Grundlage von Emissionsminderungen und/oder einer Erhöhung des Anteils an kohlenstoffarmem Strom festlegen.

- Die Scope-3-Zielsetzung wird flexibler mit drei verfügbaren Optionen: dem übergeordneten Ziel der Emissionsreduzierung (lineare Verringerung bis zu Restemissionen von 10 % oder weniger im Net-Zero-Jahr), dem übergeordneten Ziel der Abstimmung mit Lieferanten/Kunden (wachsender Anteil von Tier-1-Lieferanten/Kunden mit eigenen wissenschaftlich fundierten Zielen), sowie kategorie- oder aktivitätsspezifischen Zielen für Unternehmen mit konzentrierten Emissionen in bestimmten Kategorien. Unternehmen können begrenzte, begründete Ausnahmen machen, etwa für Kategorien, die einzeln weniger als 5 % der gesamten Scope-3-Emissionen ausmachen.

Die praktische Konsequenz: Die Zielsetzung verlagert sich von einer einzigen Gesamtverpflichtung hin zur Steuerung getrennter Ziele für jeden Scope. Bei Scope 3 können Unternehmen zwischen übergeordneten Ansätzen wählen, die den gesamten Emissionsbereich abdecken und mehr Flexibilität bei den Minderungsstrategien bieten, oder kategoriespezifischen Zielen, die sich auf einen Teil der Emissionen konzentrieren – je nach strategischen und operativen Prioritäten des Unternehmens.

2. Wie wirkt sich das auf meinen Transformationsplan aus?

V2 rückt die Zielsetzung näher an die Implementierung heran. Unter Version 1 lag der Schwerpunkt auf den Zielen selbst, während der Umsetzungsplan keine formale Anforderung war. Unter V2 müssen alle Unternehmen einen Transformationsplan vorlegen, der die wichtigsten Maßnahmen zur Umsetzung der Ziele sowie die damit verbundenen Abhängigkeiten abdeckt.

V2 führt zudem eine Implementierungshierarchie ein: Unternehmen priorisieren direkte Maßnahmen auf Aktivitätsebene (Emissionsreduzierung an der Quelle im Unternehmensbetrieb und in den Wertschöpfungsketten), dann Maßnahmen in gemeinsamen Systemen/Aktivitätspools (z. B. Strom- oder Gasnetze, Versorgungsgebiete), wenn direkte Maßnahmen begrenzt sind, und schließlich Maßnahmen auf Branchenebene, wenn strukturelle Einschränkungen bestehen.

Die SBTi-Zielfestlegung wird weniger zu einer reinen Zielsetzungsübung und mehr zu einer Übung im Transformationsmanagement. Die zentrale Frage lautet nicht mehr nur „Was ist unser Ambitionsniveau?”, sondern „Was ist unser Transformationsplan, was gilt als Fortschritt, und wie weisen wir ihn nach?”

3. Wie wirkt sich das auf mein Reporting und meine Fußabdruckmessung aus?

V2 macht die Bewertung des Ziel-Basisjahrs sowie Berichterstattung strukturierter und prüfbarer. Mindestens eine Prüfung mit begrenzter Prüfungssicherheit für das Ziel-Basisjahr ist für Unternehmen der Kategorie A verpflichtend und wird für Unternehmen der Kategorie B empfohlen.

Hinsichtlich der Offenlegung muss der Transformationsplan für Unternehmen der Kategorie A bei Validierung der Ziele offengelegt werden, wobei es bei Bedarf die Flexibilität gibt, dies bis zu 15 Monate später vorzunehmen.

Darüber hinaus geht die jährliche Fortschrittsberichterstattung über die bloße Darstellung der Fußabdruckentwicklung hinaus: Unternehmen durchlaufen einen kontinuierlichen Prozess der Fortschrittsbewertung, in dem Hindernisse bei der Implementierung und Maßnahmen zu deren Beseitigung identifiziert werden. Höhere Emissionen im Zieljahr führen zu steileren Anforderungen für Reduzierungen im nächsten Zielzyklus.

Berichterstattung ist nicht mehr nur Offenlegung. Sie wird zum Nachweis, dass Ziele, Transformationsplan und Aussagen eines Unternehmens im Zeitverlauf glaubwürdig sind.

4. Welche Branchen sind am stärksten betroffen?

Obwohl der Corporate Net-Zero Standard branchenübergreifend gilt, wird er nicht alle Branchen in gleicher Weise betreffen. Für einige Unternehmen bedeutet er eine grundlegende Neugestaltung von Zielen, Transformationsplan, Fußabdruckmessung und Berichterstattung. Für andere, insbesondere Unternehmen, die bereits wesentliche Fortschritte bei der Dekarbonisierung erzielt haben, sind die Änderungen möglicherweise begrenzter.

Nachfolgend einige wesentliche Verschiebungen für stark betroffene Branchen:

- Schwer zu dekarbonisierende Branchen (Stahl, Zement, Chemikalien): Da Scope 1 für diese Branchen den Ansatz der Anlagenumstellung vorsieht, liegt der Fokus auf vorab festgesetzten Meilensteinen (z. B. Ausstieg aus Investitionen in neue THG-emittierende Anlagen) und/oder einem aus wissenschaftlich fundierten Pfaden abgeleiteten CO2-Budget.

- Unternehmen mit hohem Stromverbrauch (Rechenzentren, Fertigung): Da Scope-2-Ziele den schrittweisen Übergang zu kohlenstoffarmer Stromversorgung unterstützen und stündliche Berichtspflichten gelten, verlagert sich der Fokus auf die Weiterentwicklung der Beschaffungsstrategien — über einfache Zertifikate für erneuerbare Energien hinaus hin zu Stromversorgungsverträgen mit höherer Integrität.

- Unternehmen mit diversifiziertem vorgelagertem Scope 3 (Einzelhandel, Lebensmittel & Getränke, Mode): Unternehmen, die kategorie- oder aktivitätsspezifische Ziele wählen, müssen zwischen vorgelagerten Emissionen mit verfügbaren Branchenpfaden (z. B. Stahl, Zement, Transport), allen anderen vorgelagerten Emissionen und nachgelagerten Emissionen unterscheiden und maßgeschneiderte Ansätze nutzen.

- Unternehmen mit wesentlichen nachgelagerten Emissionen (z. B. Elektronik, Haushaltsgeräte): Da nachgelagerte Emissionen eine eigene Kategorie innerhalb der kategorie- oder aktivitätsspezifischen Zielsetzung bilden, müssen Unternehmen entsprechende Maßnahmen in ihre Produktstrategie integrieren.

Die Gesamtrichtung ändert sich nicht: glaubwürdiges Handeln in Richtung Net-Zero bis spätestens 2050, wobei von Unternehmen unter Einsatz bestmöglicher Anstrengungen erwartet wird, nicht nur Ziele zu setzen, sondern auch zu handeln.

5. Was sollte ich jetzt tun und was später?

Wenn Sie gültige Ziele bis 2027 oder darüber hinaus haben:

- Konzentrieren Sie sich auf die Implementierung und Erreichung Ihrer aktuellen Ziele.

- Machen Sie sich mit den Anforderungen von V2 vertraut, um sich auf eine eventuelle Erneuerung vorzubereiten.

- Beginnen Sie mit dem Aufbau von Kompetenzen (funktionsübergreifende Abstimmung, Scope-3-Datensysteme, Transformationsplanung), die den Übergang bei der Erneuerung Ihrer Ziele erleichtern werden.

Wenn Sie in Kürze neue Ziele setzen:

Die SBTi empfiehlt, weiterhin Version 1 zu verwenden und die Zielsetzung nicht zu verzögern, diese bleibt bis Ende 2027 offen für Zielsetzungen. Version 1 bietet Flexibilität (kombinierte Scope-1- und Scope-2-Ziele, Scope-3-Ansätze), und Ihre Ziele bleiben für ihren vollständigen Zyklus gültig; danach setzen Sie für den nächsten Zyklus Ziele nach V2.0.

- Definieren und reichen Sie Ihre Ziele nach Version 1.3.1 ein.

- Bereiten Sie sich auf den eventuellen V2.0-Übergang vor, indem Sie Ihre aktuellen Ziele mit den Anforderungen von V2.0 abgleichen (getrennte Scope-Ziele, Implementierungshierarchie, Transformationsplanung).

Langfristig: Bauen Sie die Kompetenzen auf, die V2 erfordern wird d. h. Transformationsplanung, funktionsübergreifende Abstimmung und transparente Berichterstattung.

Wie Quantis helfen kann

Quantis begleitet Sie als strategischer Partner dabei, V2 nicht nur technisch zu interpretieren, sondern strategisch zu nutzen.

Gemeinsam mit Ihnen klären wir, ob eine sofortige Einführung von V2 oder eine schrittweise Implementierung der richtige Weg für Ihr Unternehmen ist. Wir ermitteln die finanziellen und reputationsbezogenen Auswirkungen der jeweiligen Vorgehensweise und begleiten die Diskussionen auf Vorstandsebene zur Weiterentwicklung Ihrer Klimastrategie.

Dabei helfen wir Ihnen abzuwägen, wo die Änderungen durch V2.0 Risiken bergen und wo sie Chancen eröffnen. So stellen wir sicher, dass Ihre Entscheidungen zu Zielen, Investitionsmitteln und der Struktur Ihrer Wertschöpfungskette langfristige Glaubwürdigkeit schaffen – ohne dabei eine Abhängigkeit von einzelnen Anbietern einzugehen.